進一步檢查self.history_data, 看來也正常..

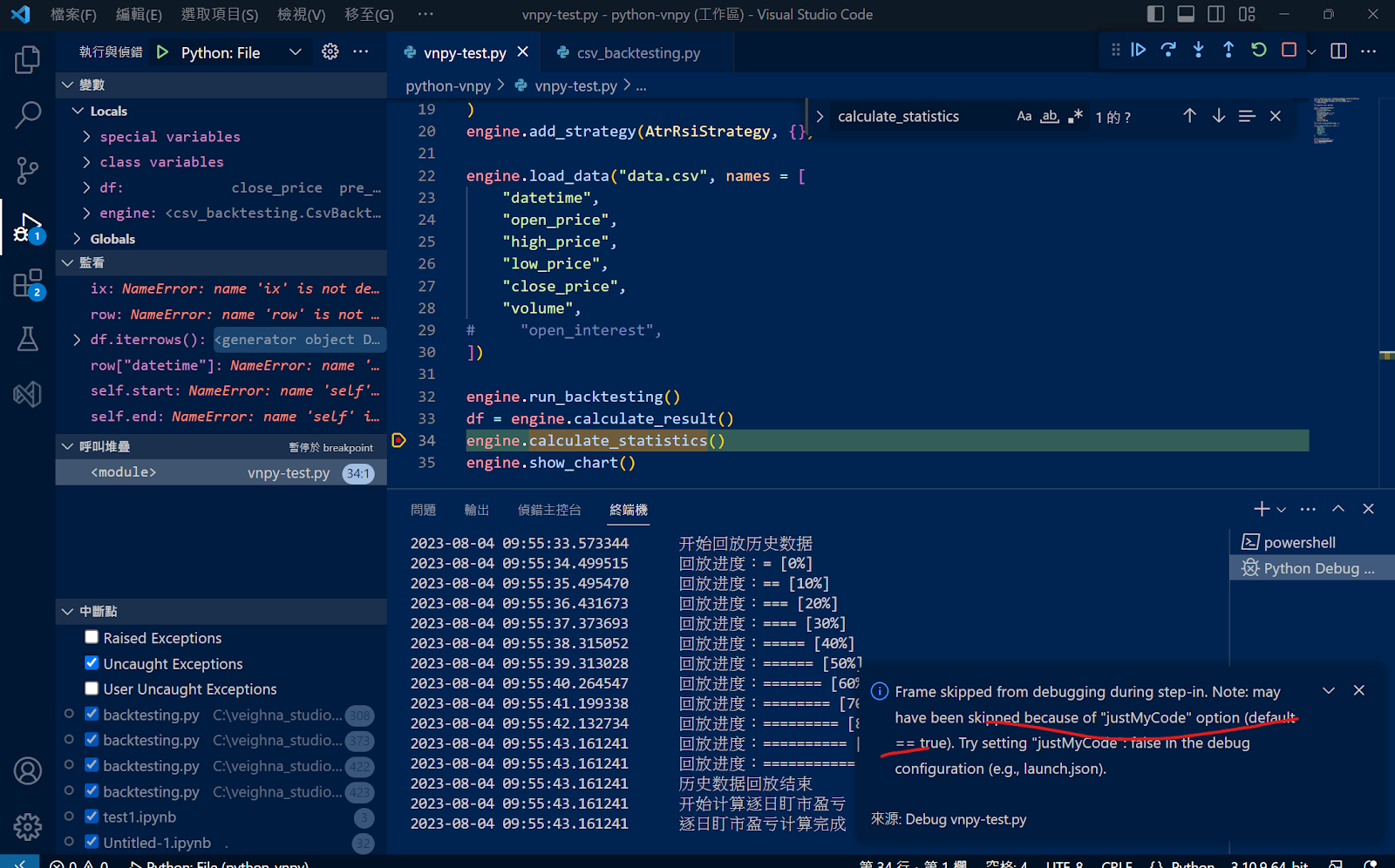

def run_backtesting(self) -> None:

""""""

if self.mode == BacktestingMode.BAR:

func = self.new_bar

else:

func = self.new_tick

self.strategy.on_init()

# Use the first [days] of history data for initializing strategy

day_count: int = 0

ix: int = 0

for ix, data in enumerate(self.history_data):

if self.datetime and data.datetime.day != self.datetime.day:

day_count += 1

if day_count >= self.days:

break

self.datetime = data.datetime

try:

self.callback(data)

except Exception:

self.output("触发异常,回测终止")

self.output(traceback.format_exc())

return

self.strategy.inited = True

self.output("策略初始化完成")

self.strategy.on_start()

self.strategy.trading = True

self.output("开始回放历史数据")

# Use the rest of history data for running backtesting

backtesting_data: list = self.history_data[ix:]

if len(backtesting_data) <= 1:

self.output("历史数据不足,回测终止")

return

total_size: int = len(backtesting_data)

batch_size: int = max(int(total_size / 10), 1)

for ix, i in enumerate(range(0, total_size, batch_size)):

batch_data: list = backtesting_data[i: i + batch_size]

for data in batch_data:

try:

func(data)

except Exception:

self.output("触发异常,回测终止")

self.output(traceback.format_exc())

return

progress = min(ix / 10, 1)

progress_bar: str = "=" * (ix + 1)

self.output(f"回放进度:{progress_bar} [{progress:.0%}]")

self.strategy.on_stop()

self.output("历史数据回放结束")

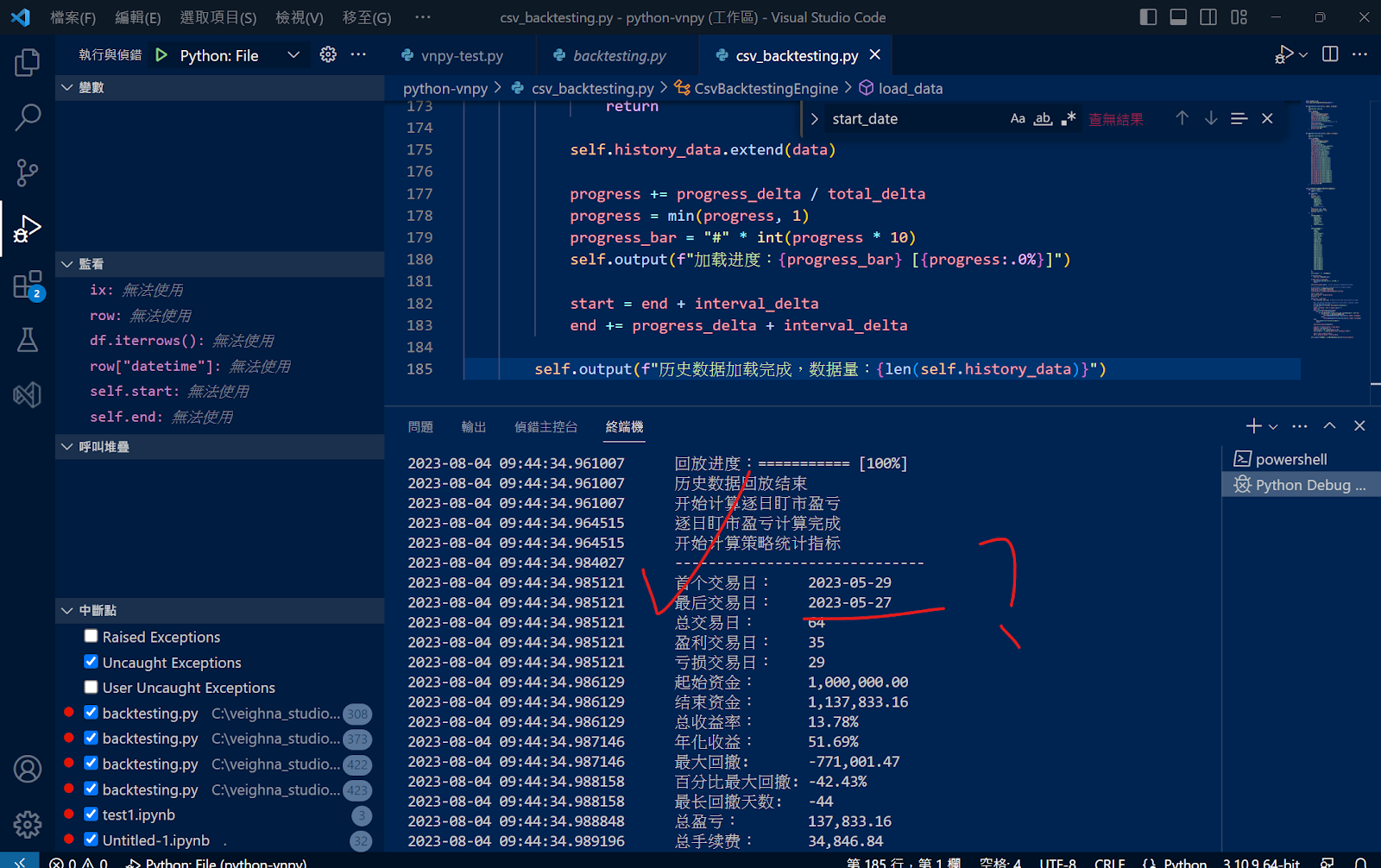

close_price pre_close ... total_pnl net_pnl

date ...

2023-05-29 16567 1 ... -13800.0 -14009.5170

2023-05-30 16588 16567 ... -153360.0 -156289.8774

2023-05-31 16416 16588 ... 258000.0 258000.0000

2023-06-01 16571 16416 ... -147180.0 -148432.2744

2023-06-02 16749 16571 ... 53400.0 53400.0000

2023-06-03 16762 16749 ... 3900.0 3900.0000

2023-06-05 16693 16762 ... -53460.0 -54720.9252

2023-06-06 16798 16693 ... 31500.0 31500.0000

2023-06-07 16879 16798 ... 24300.0 24300.0000

2023-06-08 16814 16879 ... 27120.0 24583.9098

2023-06-09 16901 16814 ... 26100.0 26100.0000

2023-06-10 16930 16901 ... 8700.0 8700.0000

2023-06-12 17033 16930 ... 30900.0 30900.0000

2023-06-13 17249 17033 ... 64800.0 64800.0000

2023-06-14 17249 17249 ... -139140.0 -141719.8518

2023-06-15 17326 17249 ... -53580.0 -54873.7464

2023-06-16 17244 17326 ... -57000.0 -58290.2040

2023-06-17 17220 17244 ... 36000.0 36000.0000

2023-06-19 17235 17220 ... -22500.0 -22500.0000

2023-06-20 17145 17235 ... 135000.0 135000.0000

2023-06-21 16937 17145 ... -118020.0 -120588.7926

2023-06-22 16919 16937 ... 27000.0 27000.0000

2023-06-26 16865 16919 ... 81000.0 81000.0000

2023-06-27 16790 16865 ... 112500.0 112500.0000

2023-06-28 16787 16790 ... -86940.0 -88209.2412

2023-06-29 16749 16787 ... 136380.0 135111.1206

2023-06-30 16878 16749 ... -62460.0 -63727.4808

2023-07-01 16865 16878 ... -3900.0 -3900.0000

2023-07-03 17008 16865 ... 42900.0 42900.0000

2023-07-04 17105 17008 ... 29100.0 29100.0000

2023-07-05 16917 17105 ... 68700.0 67422.7290

2023-07-06 16549 16917 ... 552000.0 552000.0000

2023-07-07 16695 16549 ... -361920.0 -364434.3012

2023-07-08 16671 16695 ... -19440.0 -20701.8972

2023-07-10 16660 16671 ... -65400.0 -66657.7770

2023-07-11 16863 16660 ... 22740.0 21479.2152

2023-07-12 17034 16863 ... 51300.0 51300.0000

2023-07-13 17198 17034 ... -84360.0 -86932.5348

2023-07-14 17289 17198 ... 27300.0 27300.0000

2023-07-15 17243 17289 ... -13800.0 -13800.0000

2023-07-17 17287 17243 ... 13200.0 13200.0000

2023-07-18 17258 17287 ... -29400.0 -30691.3110

2023-07-19 17094 17258 ... 68880.0 66297.8748

2023-07-20 16921 17094 ... 235200.0 233914.7910

2023-07-21 16926 16921 ... -26940.0 -28214.7492

2023-07-22 16912 16926 ... 21000.0 21000.0000

2023-07-24 17070 16912 ... -99300.0 -100577.6490

2023-07-25 17244 17070 ... 52200.0 52200.0000

2023-07-26 17128 17244 ... -34980.0 -36264.9066

2023-07-27 17280 17128 ... -42780.0 -44067.5634

2023-07-28 17375 17280 ... -84360.0 -86940.7374

2023-07-29 17379 17375 ... 1200.0 1200.0000

2023-07-31 17113 17379 ... 224940.0 223646.7558

2023-08-01 17119 17113 ... -136260.0 -137548.2438

2023-05-17 15935 17119 ... -371400.0 -372213.1740

2023-05-18 16118 15935 ... -51900.0 -52716.8640

2023-05-19 16092 16118 ... -7800.0 -7800.0000

2023-05-20 16103 16092 ... 3300.0 3300.0000

2023-05-22 16124 16103 ... 6300.0 6300.0000

2023-05-23 16094 16124 ... -41760.0 -42578.4012

[60 rows x 13 columns]

def run_backtesting(self) -> None:

""""""

if self.mode == BacktestingMode.BAR:

func = self.new_bar

else:

func = self.new_tick

self.strategy.on_init()

# Use the first [days] of history data for initializing strategy

day_count: int = 0

ix: int = 0

for ix, data in enumerate(self.history_data):

if self.datetime and data.datetime.day != self.datetime.day:

day_count += 1

if day_count >= self.days:

break

self.datetime = data.datetime

try:

self.callback(data)

except Exception:

self.output("触发异常,回测终止")

self.output(traceback.format_exc())

return

self.strategy.inited = True

self.output("策略初始化完成")

self.strategy.on_start()

self.strategy.trading = True

self.output("开始回放历史数据")

# Use the rest of history data for running backtesting

backtesting_data: list = self.history_data[ix:]

if len(backtesting_data) <= 1:

self.output("历史数据不足,回测终止")

return

total_size: int = len(backtesting_data)

batch_size: int = max(int(total_size / 10), 1)

for ix, i in enumerate(range(0, total_size, batch_size)):

batch_data: list = backtesting_data[i: i + batch_size]

for data in batch_data:

try:

func(data)

except Exception:

self.output("触发异常,回测终止")

self.output(traceback.format_exc())

return

progress = min(ix / 10, 1)

progress_bar: str = "=" * (ix + 1)

self.output(f"回放进度:{progress_bar} [{progress:.0%}]")

self.strategy.on_stop()

self.output("历史数据回放结束")

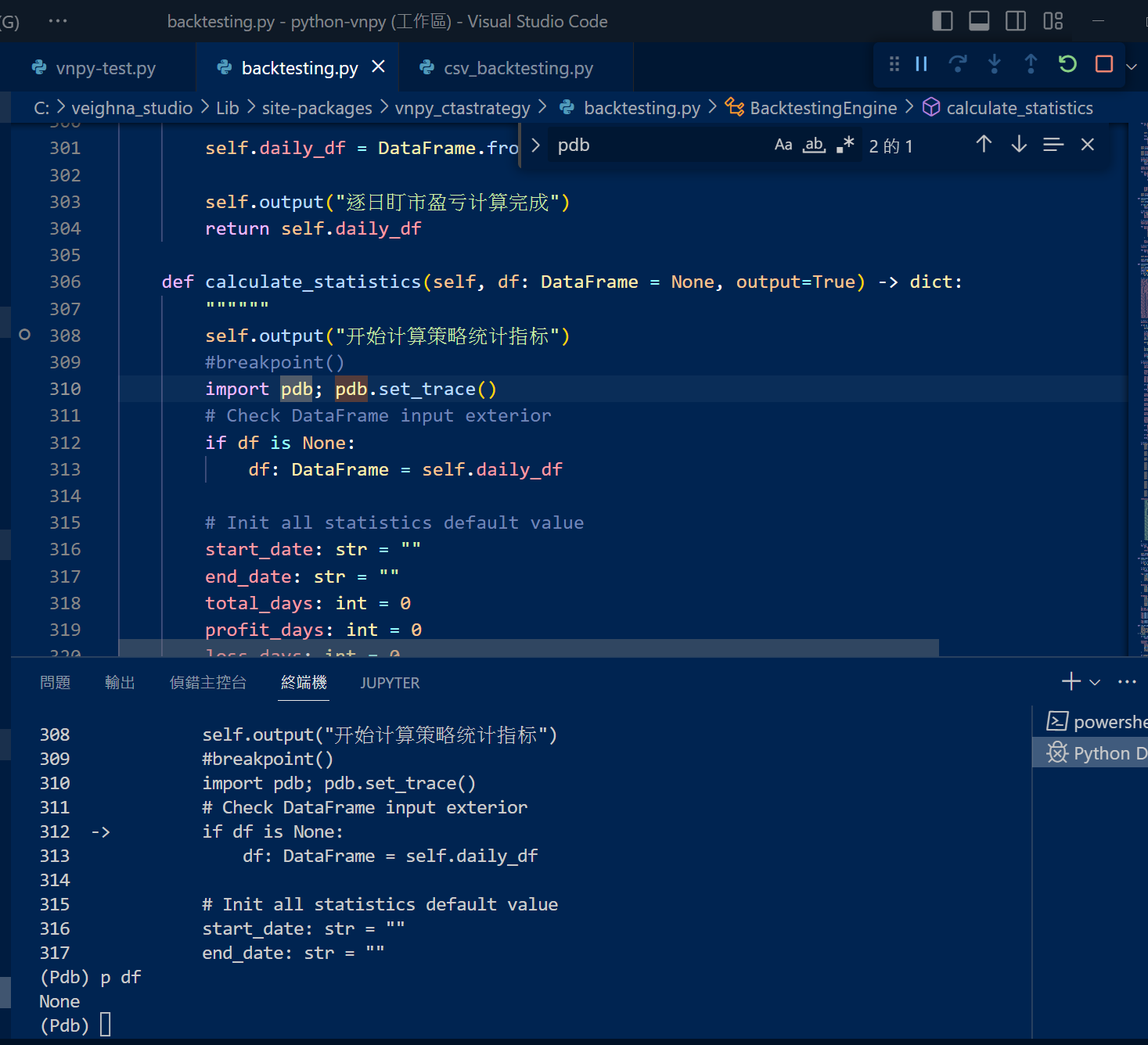

self.days=10與策略初始有關..

沒有留言:

張貼留言